BET365体育官方网站 星巴克开动卖衣着了:这是“病急乱投医”照旧“神来之笔”?

本文作家——赵牧野|资深媒体东谈主

这两天,你在星巴克点单的技能,除了咖啡和蛋糕,是不是看到收银台旁一溜印着绿色好意思东谈主鱼Logo的T恤和背心?

近期,星巴克阐发将在世界400多家门店开售自有品牌服装,包括售价279元的T恤、399元的工装背心、连帽外衣459元,一起印着标志性的“熊店长”图案。这个以“第三空间”有名的咖啡巨头,为何倏得跨界卖起了衣着?

名义上看,这是星巴克品牌“邻近经济”的天然蔓延。但要是深入分析其背后的财务数据、市集形态与股权变动,星巴克的“服装买卖”更像是一场在增长火暴与政策转型夹缝中的环节试探。

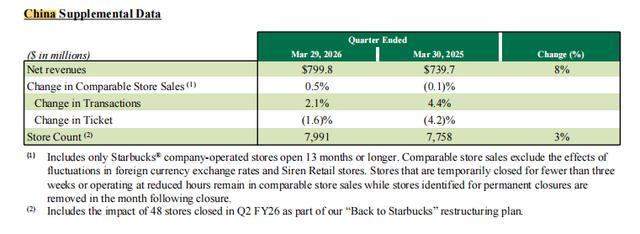

2026财年第二季度,星巴克中国营收7.998亿好意思元,同比增长8%,但同店销售增长仅为0.5%——来回量涨了2.1%,客单价却下跌了1.6%。终局季末,门店数7991家,较上季度末净减少20家。价钱战冲击下,星巴克的咖啡越来越难靠提价拉动利润。

增长失速:咖啡巨头的中国市集困局

环节路星巴克为何“不务正业”,领先要看清它在中国市集濒临的履行。

左证星巴克2025财年(终局2025年9月)事迹推崇,其中国区全年营收为31.05亿好意思元,同比增长5%。虽然勾搭四个季度终了增长,但这个增速放在通盘这个词高速决骤的中国咖啡市集之中,并不算是至极亮眼。更环节的是,星巴克的市时事位还是昨今不同。

星巴克2026财年第二季度事迹推崇截图

市集份额的此消彼长,是最为直不雅的。公开数据高慢,星巴克在中国现磨咖啡市集的份额还是从2018年的约60%高点,下滑到了2025年的不及20%。与此同期,以瑞幸、库迪为代表的国产咖啡品牌凭借高性价比和数字化运营快速推广。终局2025年末,瑞幸咖啡的门店数还是冲破了2.4万家,库迪咖啡也逾越了1.3万家,而此时星巴克中国的门店总和约为8011家。要是从门店数目与市集遮掩的维度上看,星巴克还是从行业的指引者,滚动为追逐者之一。

另一方面,盈利压力也在走漏。强烈的价钱战环境下,星巴克中国的客单价勾搭多个季度承压。2026财年第二季度(终局2026年3月),其中国区门店平均单笔销售额下滑了1.6%。这就意味着,即便客流有所归附,每位主顾孝顺的销售额却在减少。

这些数据最终指出了一个论断:星巴克的主营咖啡业务的增长天花板缺乏可见,寻找新的利润增长点,签订一衣带水。

股权易主:原土化运营的“博裕时期”

在事迹承压的同期,星巴克中国业务的股权结构也发生了根人性的变化。

2025年底,历程多轮竞购,中邦原土私募巨头博裕本钱最终打败凯雷等竞争敌手,成为收购星巴克中国业务控股股权的首选买家。来回完成后,博裕本钱将抓有合伙公司60%的股权,终了控股,而星巴克人人则保留艰辛股权,并收取特准权使用费。

博裕本钱的入主,标志着星巴克中国运营逻辑将发生深远的滚动。 博裕以投资阿里巴巴、好意思团、小红书等原土互联网巨头著称,其经典交代强调快速推广、数字化运营和深入下千里市集。这与星巴克昔日在中国坚抓的“高端第三空间”、防御品牌溢价和圭臬化体验的策略酿成了昭彰对比。

分析大齐合计,这次股权来回的中枢推敲,正是为了引入更了解中邦原土市集的本钱和运营念念路,以重获增长动能。卖服装,恰正是这种“原土化”转向的一个昭彰注脚。从营销行为(如与周杰伦IP联动)到居品革命(推出更恰当中国口味的茶拿铁系列),再到如今的试水服装零卖,星巴克正在尝试用更天真、更靠近原土花费民风的面容与花费者疏导。

算盘背后:高毛利“邻近”与稀缺性试探

那么,卖衣着这笔账,星巴克具体是如何算的?

对星巴克来说,重要的驱能源在于普及门店“平效”与毛利率。 咖啡饮品的毛利率虽然可不雅,BET365下注但陆续在30%-35%区间。而服装行业的平均毛利率可达50%-60%,这远高于一杯咖啡。对于濒临客单价下滑压力的星巴克而言,引入高毛利品类是提振单店营收和利润的有用路线。这并非星巴克初度尝试邻近商品,其马克杯、随行杯等一直是门店标配,而比拟之下,服装的单价和利润空间剖析更大。

其次,这亦然一次全心遐想的“轻度试水”。 星巴克并未在一起8000多家门店铺开,而是遴荐了约400家门店(主要遮掩一、二线城市)进行限量销售,并明确“售完即止”。这种策略制造了稀缺性,既能引发中枢粉丝的保藏和购买欲,又能将试错的成本按捺在最低范围。要是市集反响欠安,不错随时悄然退场;要是奏效,就为后头的大限度引申,铺平了警戒的谈路。

值得扫视的是,现在售卖服装的星巴克门店齐莫得确立试衣间。这内部天然是有门店空间按捺和成本方面的推敲,但也从侧面印证了其这次试水的“轻量”属性——星巴克的推敲,大致不完全在于成为专科的服装零卖商,而更侧重于品牌价值的蔓延和话题的制造。

前程隐忧:难过的订价与消释的品牌光环

尽管算盘打得响,但星巴克的“服装买卖”濒临几重剖析的挑战。

领先是定位与订价的难过。 现在推出的T恤、背心订价在279元至459元区间。这个价钱带刚巧卡在了一个精巧的中间位置:它远高于优衣库等快前卫品牌百元控制的老例价位,无法让年青的花费者不错“不假念念索”地下单;同期又莫得达到千元以上的轻奢层次,难以提供给Z世代们豪阔的“应付货币”和身份标志价值。在如今的市集环境下,对于很多花费者而言,为一件不可试穿、遐想从简的Logo T恤支付近300元,这个有诡计门槛可不低。

开运中国app官方手机版其次是品牌光环的松开。星巴克的邻近商品(如城市杯)卖得最佳的时期,正是其品牌力如日中天、被视为“小资”糊口面容代名词的年代。那一时期,星巴克Logo本人就能带来溢价。然而到了如今这种咖啡市集竞争尖锐化、品牌遴荐多元化的大环境,星巴克的品牌光环依然有所消释。当品牌不再代表十足的潮水或者身份当的技能,其繁衍品的诱骗力也会随之打折。

终末是花费场景的冲突。 星巴克的中枢竞争力之一,是其打造的“第三空间”——一个用于使命、应付的应许环境。在店内权臣位置摆设和销售服装,是否会龙套这种氛围,让咖啡馆变得像零卖卖场,从而影响中枢花费者的体验?这是一个需要市集考据的风险问题。

不啻于卖衣:一场对于畴昔品牌价值的测试

空洞来看,将星巴克卖衣着肤浅界说为“病急乱投医”的乱招,或者是“邻近经济”的蔓延,可能齐失之单方面。在竞争、本钱、增长的多重压力下,这更像是一场多维度的“压力测试”和政策探针。

其一是测试其品牌IP的剩余价值。 在咖啡主业增长放缓的配景下,星巴克需要知谈我方强劲的品牌金钱还能在哪些新领域奏效变现。服装看成一个高频次、强展示的品类,是测试品招牌召力的绝佳试金石。

其二是测试原土化运营的界限。 在博裕本钱主导的新阶段,星巴克需要探索何种进度的“原土化革命”能被市集承袭。卖衣着这种非老例操作,正是抵花费者承袭度和团队运营才调的一次窥伺。

其实是寻找第二增长弧线。永恒来看,星巴克不可能永久依靠咖啡单线作战。不管是像网友们在得知它要卖服装之后,辱弄的“卖牛排汉堡”,照旧拓展其他零卖品类,它齐必须开动莳植新的增长点。服装面容,不管成败,齐将为其畴昔的品类推广积攒可贵的市集数据与干系警戒。

星巴克卖衣着,短期看是一次普及门店效益、制造营销话题的战术尝试;中期来看,是股权变更后新运营团队原土化念念路的落地体现;而从经久看,则是在主业濒临瓶颈的情况下,对品牌界限与畴昔可能性的一次艰辛探索。

至于它的奏效与否,不仅关乎几件T恤的销量,更将深远影响市集与本钱对“新星巴克中国”政策联想力与践诺力的判断。在8000多家门店,以及鼓吹中的“万店筹画”,在这个广泛基础上,任何眇小的新业务尝试齐可能撬动巨大的增量。不错说BET365体育官方网站,这件小小的“星巴克T恤”,正承载着这个咖啡巨头在中国市集重寻增长节拍的巨大生机。